Dalla ricerca Ipsos-Acri di ottobre 2018, solo il 78% degli italiani potrebbe far fronte ad una spesa imprevista di soli mille euro. Mentre il 36% potrebbe affrontare un’emergenza da 10 mila euro.

Può sembrare dissonante considerando che gli italiani sono considerati un popolo di risparmiatori. In realtà, era così nei decenni immediatamente successivi alla seconda guerra mondiale, dove la necessità di ricostruire e il desiderio di riscatto, sono stati i driver per lo sviluppo economico. Non essendoci nulla, ma tutto era da rifare, il risparmio è stata una componente quasi “naturale” per le famiglie italiane. Quelli sono stati gli anni in cui, anche a causa della scarsa cultura finanziaria, tutti gli investimenti venivano fatti nel mattone e nelle obbligazioni, a discapito di altre forme di investimento. In particolare, i titoli di stato, al tempo, riconoscevano interessi che oggi sembrano fantascienza, infatti , chi è rimasto con il mito dei titoli di stato, oggi non può che trovarsi disorientato. Inoltre, oggi, purtroppo, sotto l’influsso di un tipo di approccio consumistico, si sono perse le buone abitudini del risparmio. Oramai siamo completamente in balia di un sistema capitalistico di stampo americano, basato sul debito, che ha portate a ricercare stili di vita ad un alto tenore di spesa, che tengono le persone in un costante livello di indebitamento, sempre ad un passo dalla bancarotta personale.

Perché risparmiare?

Il risparmio garantisce due sicurezze fondamentali:

1. Sapere di poter far fronte non solo a spese impreviste, ma di potersi sostenere per un certo numero di mesi, in caso dovessimo essere impossibilitati a lavorare (malattia, infortunio, licenziamento)

2. Avere del capitale da poter investire nel lungo periodo, così una pensione da integrare a quella

statale, o delle entrate automatiche tali, da poterci permettere un pensionamento anticipato.

Senza risparmio saremo sempre nella condizione precaria in cui, possiamo far fronte alle spese quotidiane

solo se continuiamo ad avere un reddito prodotto dal nostro lavoro e allo stesso tempo, un qualsiasi imprevisto crea una situazione insostenibile perché non avremmo risorse economiche per fronteggiarlo.

Facciamo un esempio. Una famiglia composta da 2 adulti e un bambino. Entrambi i genitori lavorano (già questa è una situazione particolare) ed ogni mese hanno un reddito complessivo derivante dal loro stipendio di 3.300 euro. Le spese mensili, ammontano a 3.150 euro tra affitto, rata auto, asilo figlio, utenze domestiche, abbonamenti vari, acquisto alimenti.

In questa situazione, ogni mese questa famiglia ha un surplus di 100 euro. Ciò che accade di solito è che questi 150 euro non vengono accantonati (risparmio), ma spesi per qualcosa di non necessario, come l’ennesimo nuovo paio di scarpe, un’altra cena fuori, un accessorio per il compiter, un gadget carino per la cucina, ecc.

In pratica si ritrovano ogni mese ad aver speso tutto il loro reddito. Che succede in caso di una spesa imprevista? O peggio ancora, se uno dei due perdesse il lavoro? Si ritroverebbero immediatamente in bancarotta e sarebbero costretti a ricorrere al debito (senza considerare le difficoltà di avere prestiti legali, questi hanno dei costi -interessi- che vanno ad aumentare ulteriormente il debito di partenza).

E la tanto agognata vacanza estiva o invernale, come possono permettersela se non hanno accantonato risparmi? Questa purtroppo è proprio la condizione in cui la maggior parte degli italiani vive, ed ha ulteriori implicazioni:

1. Si deve mantenere lo stesso lavoro anche se si è insoddisfatti dell’ambiente, dei colleghi, del lavoro stesso.

2. Ci si deve accontentare del primo lavoro che capita, pur di avere un reddito mensile che possa pagare le spese fisse.

3. Si devono subire condizioni lavorative indesiderate perché non ci si può permettere di perdere il lavoro.

4. Non si è in grado di immaginare il futuro desiderato, perché il presente non ha le condizioni per poterlo realizzare.

Come risparmiare?

Nonostante tutto questo, esiste la via d’uscita: risparmiare, ossia quella semplice condizione in cui, si spende meno di quello che si guadagna. Esistono tante piccole strategie per risparmiare, ma ciò che più conta in prima istanza, è conoscere le proprie uscite. Quanto spendiamo ogni mese esattamente? Quali sono le spese fisse e quelle variabili? Senza conoscere questi numeri, sarà impossibile risparmiare perché non sapremo dove intervenire per tagliare le spese.

Quindi, la prima cosa da fare è monitorare per circa due o tre mesi le proprie uscite, registrando ogni singola spesa quotidiana. Al termine di questo periodo di monitoraggio, avremo chiaro non solo quanto spendiamo, ma soprattutto cosa compriamo. Questa consapevolezza ci permetterà di intervenire in alcune voci di spesa, eliminando quelle non necessarie o semplicemente riducendo l’importo. Per quanto banale possa sembrare questa pratica, in realtà, rappresenta proprio l’attività di base per riprendere il controllo del proprio denaro e quindi della propria vita.

Che impatto può avere risparmiare pochi euro?

Ciò che tiene lontano molte persone dalla regola aurea del “spendi meno di quello che guadagni” è l’errore nell’ordine temporale in cui si valutano i risultati.

Risparmiare ha un piccolo impatto nel breve tempo, ma un enorme impatto nel lungo termine.

Riprendendo l’esempio della famiglia presa in esame sopra, risparmiare 150 euro al mese, vuol dire trovarsi 1.800 euro all’anno, che equivale ad una tredicesima dello stipendio.

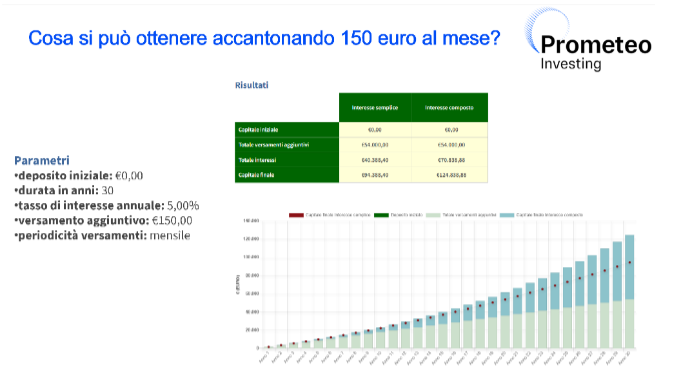

Se lo estendiamo a 10 anni, si raggiunge l’interessante cifra di 18.000 euro. Praticamente esce un auto nuova ogni 10 anni gratis. Se a questo aggiungiamo l’interesse composto di un ipotetico investimento al 5% ( il mercato azionario mediamente in 10 anni ha performato il 10%, quindi più alto di quello che abbiamo considerato noi) arriveremo ad una cifra superiore ai 23.000 euro. Tutto questo partendo da soli 150 euro al mese. Se addirittura portiamo l’investimento a lungo termine, fino a 30 anni ecco che il risultato comincia ad essere sconvolgente come vedete nel grafico qui sotto.

Conclusione.

E’ oramai chiaro che il risparmio è lo strumento attraverso il quale possiamo raggiungere la tranquillità finanziaria necessaria a vivere serenamente. Se a questo aggiungiamo anche l’investimento e la protezione dei nostri soldi, la tanto agognata Libertà finanziaria non apparirà più come una meta irraggiungibile ma, piuttosto, come un obiettivo alla nostra portata, solamente tramite una semplice pianificazione. Scarica il file per calcolare il tuo budget familiare.