Il TFR (Trattamento di Fine Rapporto) è considerato a tutti gli effetti un debito dell’azienda nei confronti dei propri lavoratori, da onorare al momento della cessazione del rapporto di lavoro. In genere l’imprenditore non vede di buon occhio il trasferimento del TFR di un dipendente alla previdenza complementare. Questo si verifica perché le aziende tendono a considerarlo come un “tesoretto” utile per l’autofinanziamento della propria attività. Occorre però chiarire due aspetti.

Il primo è che il TFR rappresenta denaro dei dipendenti (e non dell’azienda) e pertanto non può essere utilizzato dall’azienda come forma di autofinanziamento. Il secondo aspetto è però ancor più importante: versare il TFR in un fondo pensione è vantaggioso anche per il datore di lavoro!

Vediamo quali sono i principali vantaggi per l’azienda.

TFR, i vantaggi fiscali per l’azienda

Il trasferimento del TFR in un fondo pensione comporta innanzitutto un beneficio fiscale, poiché rappresenta un costo deducibile dal reddito di impresa. Le aziende che accantonano il TFR in un fondo pensione beneficiano di una maggiore deduzione dal reddito di impresa nell’ordine del 6% (se sono aziende con meno di 50 dipendenti) o del 4% (se sono aziende con più di 49 dipendenti). Questa percentuale si applica all’ammontare del TFR annualmente conferito. In termini pratici, questo significa che un’impresa con meno di 49 dipendenti che deve accantonare 30.000 euro l’anno di T.F.R. può dedurre 31.800 euro di costi.

E fin qui poca roba.

I vantaggi economici per un’azienda

Un ulteriore beneficio è invece di natura prettamente economica.

L’azienda che versa il TFR dei dipendenti nel fondo pensione non si accolla più l’onere della rivalutazione annuale prevista per legge. Ricordiamo a tal fine che ogni anno il TFR deve essere rivalutato di un ammontare pari all’1,5% più il 75% della rivalutazione Istat: un costo importante, che può essere eliminato sfruttando i benefici della previdenza complementare. In questo modo il datore di lavoro dovrà versare solo il TFR secco senza alcuna rivalutazione.

Potreste pensare che quindi è una soluzione che conviene solo all’azienda. In realtà la scelta di versare il TFR nel fondo pensione è una di quelle poche cose nella vita che è realmente win-win. Infatti conviene molto anche al dipendente. Vediamo perché.

Di sicuro scegliere solo in base al fatto che lasciando il Tfr in azienda posso sempre cambiare idea mentre se lo destino alla previdenza complementare, finchè lavorerò presso quell’azienda, non posso tornare indietro ci spinge (secondo il principio alla base della finanza comportamentale dei “pensieri lenti e pensieri veloci” che è valso a Daniel Kahneman il Premio Nobel per l’Economia) nella maggior parte dei casi a effettuare una scelta che non è detto possa essere la migliore nel nostro interesse.

I punti di forza del Tfr in azienda

Lasciare il Tfr in azienda è da ritenersi la scelta migliore se si considerano questi aspetti:

- I costi. Il Tfr lasciato in azienda ovviamente non prevede alcun costo per il dipendente mentre destinarlo alla previdenza complementare, per quando bassi, comporta comunque l’applicazione delle commissioni previste dalla specifica soluzione scelta

- La “restituzione”. Il Tfr in azienda viene corrisposto interamente sotto forma di capitale al momento del pensionamento o, anche prima di maturare questo diritto, in caso di cambio del lavoro. Se invece viene destinato alla previdenza complementare il Tfr può essere ritirato solo al momento del raggiungimento dei requisiti per andare in pensione e per una somma massima del 50% in forma di capitale, il resto ci verrà riconosciuto sotto forma di rendita. È possibile ottenere tutto il Tfr in forma di capitale solo nel caso in cui il montante finale del fondo pensione fosse così basso che, trasformandone il 70% in rendita si genererebbe una rendita inferiore al 50% dell’assegno sociale. Nel valutare questo punto bisogna comunque ricordare le finalità previdenziali che è importante mantenga il Tfr.

- Il riscatto. Se lascio il Tfr in azienda il riscatto anticipato è infatti possibile al 100% in caso di perdita o di cambio del lavoro mentre, destinandolo alla previdenza complementare è possibile riscattarlo al 50% in caso di disoccupazione dopo 1 anno o il 100% in caso di disoccupazione dopo 4 anni o invalidità superiore al 66%.

I punti di forza della previdenza complementare

Decidere di destinare il Tfr alla previdenza complementare non ci permette solo di essere lungimiranti ed avere una risposta – magari non sufficiente – alle esigenze che avremo nella quarta fase della nostra vita – fra l’altro in un contesto demografico di allungamento della vita media e, quindi, dell’aumento delle esigenze di supporti economici quando non avremo più l’opportunità di lavorare – ma ci consente anche di avere questi vantaggi rispetto al Tfr lasciato in azienda:

Le anticipazioni. Se lascio il mio Tfr in azienda è possibile richiederne un’anticipazione solo dopo 8 anni, per un ammontare pari al massimo al 70% del montante accumulato, esclusivamente con la finalità di sostenere spese sanitarie e acquisto o ristrutturazione prima casa.

Il Tfr destinato all’azienda permette invece:

- di richiedere, fin da subito, fino al 75% per spese mediche.

- di richiedere solo dopo 8 anni il 75% per acquisto o ristrutturazione prima casa e richiedere anche il 30% per qualsiasi altro motivo – ipotesi non prevista lasciando il Tfr n azienda

- di fruire di una particolare tassazione: se lo lascio in azienda, al momento della liquidazione, sull’intero ammontare del Tfr si applica l’aliquota media Irpef degli ultimi 5 anni – dal 23% al 43% – mentre, sia al pensionamento che in caso di anticipazioni sanitarie o riscatto da disoccupazione, se destinato alla previdenza complementare si applica un’aliquota che varia dal 9% al massimo 15% in funzione degli anni di permanenza al fondo (uno dei motivi per cui conviene aprire una posizione di previdenza complementare fin da bambini!). Le altre anticipazioni sono tassate in misura fissa al 23%.

- Il contributo aggiuntivo. Aderire in maniera esplicita al fondo pensione negoziale ad adesione collettiva (come ad esempio il Cometa per i lavoratori Metalmeccanici o il Fonchim per i chimici), oltre al versamento del Tfr, permette di ottenere anche un contributo extra – spesso attorno all’1% della retribuzione lorda- che il datore di lavoro è tenuto a conferire.

Quanto rende il Tfr?

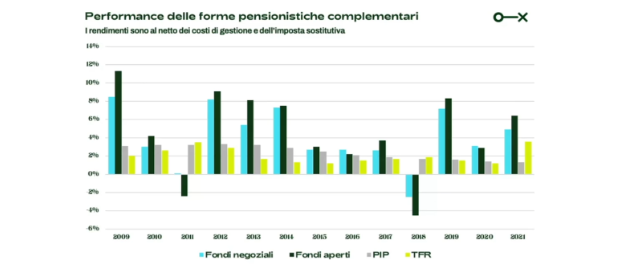

Dettaglio non secondario e sicuramente importante nel fare la nostra scelta sulla destinazione. In termini di rendimento, il Tfr lasciato in azienda viene rivalutato ogni anno con un tasso pari all’1,5% + 75% dell’indice Istat inflazione – cifra che viene richiesta al datore di lavoro di riconoscere ma che nessun Titolo di Stato, gestore finanziario né compagnia assicurativa arriva a garantire.

Nella previdenza complementare, invece, la rivalutazione è data in funzione della strategia scelta Il consiglio, quindi, è quello di scegliere strategie aggressive se ci manca ancora parecchio tempo alla nostra pensione e dell’andamento dei mercati. Da questo grafico notiamo come allungando la valutazione su orizzonti temporali lunghi il Tfr lasciato in azienda si è rivalutato in maniera nettamente inferiore rispetto ai fondi pensione. In questo modo diventa ininfluente quell’anno in cui magari i mercati hanno registrato performance negative e sono state battute dalla rivalutazione del TFR in azienda.

Insomma, valutando razionalmente tutti gli aspetti, e riconoscendo una forte rilevanza previdenziale del Tfr in un contesto, quello italiano, in cui è ancora enormemente bassa l’adesione volontaria alla previdenza complementare, destinare in modo esplicito il Tfr alla previdenza complementare è sicuramente la scelta più sensata.